行业集中度提高

经过“十二五”期间产能的快速增长,垃圾焚烧产能于2015年达到23.2万吨/日。近年来,垃圾焚烧发电行业集中度不断提升,截至2015年底,前十大垃圾焚烧企业的市场占有率已经接近80%。大部分产能集中在专业运营商手里,其余部分分布在地方环保公司和当地政府手里。随着市场进一步呈现集约化趋势,专业运营商的竞争优势越发凸显,地方产能将大概率被行业龙头企业整合,行业集中度继续提高。

垃圾焚烧发电市场份额图

“效果化”考验核心竞争力

随着2015年新环保法开始实施,环境质量目标的管控上升到了新的高度。而预期“十三五”环保规划有望对地方政府考核制定细化评价标准,将环境治理成绩真正与政府管理能力紧紧绑定,从而引领环保工作进入效果化时代。

在旧秩序下,环保企业的核心竞争力排序是政府关系、资金实力、运营能力和技术水平,而在效果化时代,运营能力和技术水平必将上升到更重要的位置,过去依靠深厚政府背景而技术运营一般化的企业不会再是市场中的主角。随着项目从一二线城市向三四线城市乃至小城镇的不断渗透,垃圾处理效果和投资金额将成为政府筛选企业最重要的两个考量因素,具有丰富运营经验和成本控制能力的企业将成为脱颖而出者。

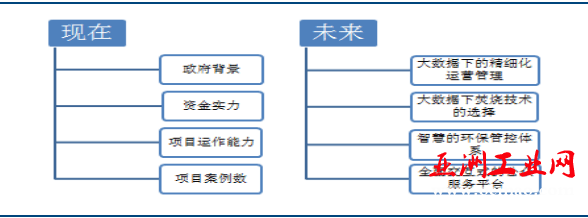

垃圾焚烧企业核心竞争力变迁

垃圾焚烧发电产业链及上市公司分布

垃圾焚烧发电产业上游包括与产业相关的各类设备制造企业,中游包括垃圾焚烧发电工程设计、咨询及施工等企业,下游是投资运营企业。其中,上游企业主要从事相关设备的生产与销售,中游企业主要提供设备安装、技术支持以及工程建设服务,下游企业则是专门负责项目开拓以及运营等。

当前,A股相关上市公司基本都通过单一领域延伸完成了垃圾焚烧发电全产业链布局,成为一揽子方案解决者。未来在垃圾焚烧领域脱颖而出的企业主要具备以下竞争力要素:

以垃圾焚烧相关设备制造切入行业者。与工程建设和运营相比,设备制造毛利率最高,有利于企业在激烈的行业竞争中拥有优秀的成本控制能力。

强大的运营和资源整合能力。随着大项目的减少,未来的项目争夺将更多转向三四线城市,在地方财政紧张的背景下,企业运营和资源整合能力的重要性尤为突出。

向环卫领域延伸的能力。我国垃圾清运能力严重不足,具备打通垃圾清运回收能力的垃圾焚烧企业不仅可以拿到环卫业务的收入,还可以为下游垃圾焚烧项目提供原料和运行保障,在为政府解忧的同时扩大自身影响力。

垃圾焚烧发电A股上市公司概况

启迪桑德

启迪桑德长期致力于废物资源化和环境资源的可持续发展, 集投资、研发、咨询、设计、建设、运营、设备制造于一体,拥有完善的产业链条,在固废处理领域可为客户提供全面的“一站式”服务及整体环境解决方案。公司主营业务涉及固体废弃物处置系统集成、环保设备研发制造与销售、城乡环卫一体化、再生资源回收与利用及特定区域市政供水、污水处理项目的投资运营服务等诸多领域。2015年桑德集团与清华控股、启迪科服达成战略合作,启迪科服成为公司第一股东,桑德集团为第二股东,雄厚的股东实力为公司的未来发展奠定坚实基础。

启迪桑德作为固废行业龙头,在垃圾焚烧领域具备丰富的运营经验以及强大的成本控制能力,近两年中标项目逐步将进入业绩释放期。此外,公司在危废处置、再生资源领域亦有深度布局。

雪浪环境

公司是垃圾焚烧发电领域和钢铁冶金领域烟气净化与灰渣处理的龙头企业。“十二五”期间,垃圾焚烧迎来高速发展,未来3-5年垃圾焚烧项目将进入集中建设投产期。受益于上游行业的发展,公司的传统烟气净化与灰渣处理业务增长稳健。

近年来,公司先后收购了无锡市工业废物安全处置有限公司、江苏汇丰天佑环境发展有限公司、无锡康威东方环保科技有限公司, 拟参股上海长盈环保服务有限公司及受让凌霞固废的51%股权。公司战略布局长三角的危废处置,通过外延并购实现快速扩张。随着危废产能的逐渐释放,该板块的业绩贡献将进一步显现,大幅提升公司的盈利水平。

中国天楹

公司公告拟与中节能华禹基金有限公司成立并购基金,募集不超过50亿,投资绿色产业。华禹基金实际控制人为中节能环保集团,其持有55%股份。中节能为大型节能环保央企,旗下474家子公司,包含节能环保、清洁能源、资源循环利用及节能环保综合服务几大业务板块,资源和经验丰富。此次与中节能合作,一方面获得业务和资本上协助,另一方面也有望对接中节能项目和并购资源,持续合作想象空间大。

公司垃圾焚烧运营产能已达到6400吨/天,而累计待实施项目产能约7200吨/天,是确定性增长点。此外,公司已在江苏、福建、山东、吉林、黑龙江、安徽、河南、陕西等地拿单,未来五年随着国家垃圾焚烧占比的提高,有望持续拿单;公司通过非公开发行募集资金扩产垃圾焚烧设备产能,设备对外销售为新增长点,目前已斩获泰国9430万项目,后续有望持续开拓东南亚、南亚、西亚市场;公司凭借原有业务的客户渠道优势,积累探索并且有望切入建筑垃圾处理、填埋气发电、环卫新领域,后续有望打开新的发展空间。

公司垃圾焚烧运营、设备工程稳步上行,在手7200吨产能为确定性增长点,餐厨垃圾、建筑垃圾为储备新业务,有望成为新增长点。此外,公司成立并购基金和多次参与海外并购显示外延并购决心,随着并购经验的积累和与中节能的合作,公司外延并购有望加速进行。

华光股份

国内垃圾焚烧炉制造龙头企业,国内200吨/天以上垃圾焚烧锅炉国内占有率第一。生产的单台垃圾焚烧锅炉处理垃圾量达到800吨,为目前全球单台日处理量最大的垃圾焚烧锅炉。

公司向国联集团通过发行股份的方式吸收合并母公司国联环保100%股权,实现国联环保旗下能源、环保等业务整体上市,重组后国联集团持股73.17%股权,成控股股东及实际控制人。1.91亿现金购买友联热电25%股权(0.84亿)、惠联热电25%股权(1.07亿),进一步增厚整体业绩。

重组完成后热电规模4倍扩张,且整体盈利能力不断提升,无锡地区供热市占率70%以上贡献稳健业绩增长。吸收国联环科,进军污泥处理大市场;子公司华光新动力净利两年四倍,脱汞、催化剂再生带来新看点;拓展东北市场,垃圾焚烧发电增厚利润。与中设集团合作拓展光伏业务,订单增长迅速, 十三五迎新发展。

盛运环保

公司近几年通过不断的资本运作,目前具备垃圾焚烧全产业链优势,半年报中披露公司同时也在大力开发餐厨垃圾、污泥干化焚烧、医废危废、生物质热电联用等相关业务,不断打造一个综合的固废处理平台。

公司目前投运的项目垃圾处理能力5100吨/日,预计今年下半年新投运超3000吨/日,同时在手拟建项目超过3万吨/日,项目储备丰富。同时通过各种资本运作获取资金50亿元,资金瓶颈解决,项目推进加快,业绩释放有望超预期。

2015年公司成立40亿元的并购基金,最近拟收购安贝尔51%以上股权,进军危废行业,外延并购加速落地,未来值得期待。

原标题:环保行业研究(三)——垃圾焚烧发电