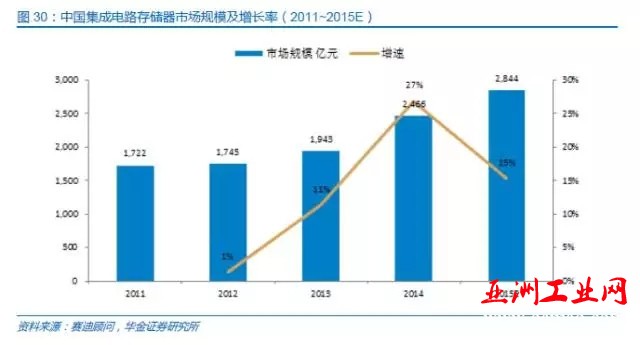

从存储器行业看,2015年中国集成电路存储器市场规模超过2,800亿元人民币、占中国半导体销售收入的25%以上,占全球存储器市场59%。

(二)国家产业政策驱动大手笔投资,崛起之路任重道远

由于存储器行业整体的产品同质化带来的规模效应显著,行业呈现了寡头垄断的竞争格局,从前面的分析我们可以看到,中国大陆的存储器厂商尚未形成全球市场的竞争能力。在国家的“芯片国产化”产业政策的推动下,中央政府和地方政府在产业内的投资助推国内存储器产业崛起,市场环境及竞争状况注定了中国企业的未来崛起之路任重道远。

1、中国存储器厂商稳步推进

在DRAM领域,仅有IC晶圆代工、封测厂商提供少量的服务,而DRAM市场的IDM模式占比持续增加的情况下,目前国内企业在DRAM市场的参与度有所降低。

在FlashMemory行业中,目前中国国内企业中在2015年完成股权转让给紫光国芯的西安紫光国芯半导体有限公司(前称“西安华芯半导体有限公司”)以及拟上市的北京兆易创新科技股份有限公司具备了行业内的竞争力。

西安紫光国芯半导体有限公司(前身“西安华芯半导体有限公司”),是由原奇梦达科技(西安)有限公司2009年5月改制重建的基础上发展起来的。公司2003年作为德国英飞凌科技存储器事业部在西安成立,在2006年,伴随着存储器事业部从英飞凌科技全球拆分上市成为奇梦达科技,奇梦达科技(西安)有限公司也随之成立并开始作为一家独立的公司运营。2009年,浪潮集团收购原德国奇梦达科技(西安)有限公司进行改制重建并更名为西安华芯半导体有限公司。2015年,紫光集团旗下紫光国芯股份有限公司收购西安华芯半导体有限公司并更名为西安紫光国芯半导体有限公司。

北京兆易创新科技股份有限公司前身“北京芯技佳易微电子科技有限公司”创立于2005年4月,作为一家初创公司主要技术为“超高速静态随机存储器”,经过了多次股权转让及增资后,公司先于2010年更名为“北京兆易创新科技有限公司”,后于2012年完成股改,目前公司的主要产品是NOR Flash Memory,包括了1.8V和3.3V两个系列,其他还有部分MCU产品和技术服务,2014年公司实现销售收入9.47亿元,其中存储器相关产品的销售额达到9.31亿元。

2、产业政策投资持续加码,国家意志驱动产业发展

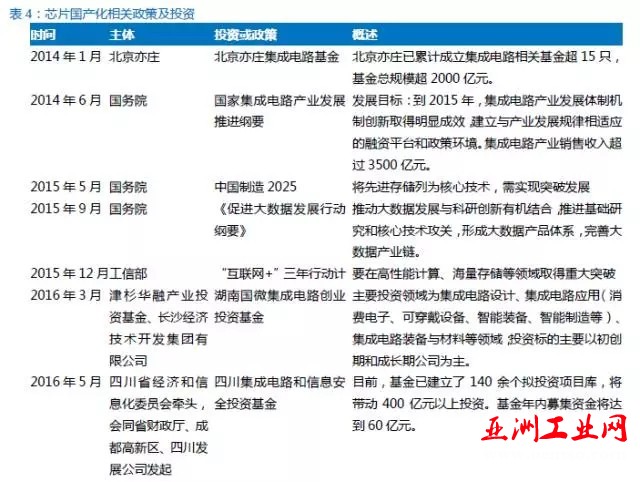

随着全球化进程的推进,在信息安全方面面临的挑战也日益增加,“棱镜门”事件的爆发,更是将全球各国对于在国家层面的信息安全考量推向了高潮,中国政府也是借此推出了一系列的政策来加强对于信息安全的把控,“国家信息安全领导小组”的成立标志着我们国家已经将信息安全上升到了国家领导层面,而“芯片国产化”就是具体表现方式之一。

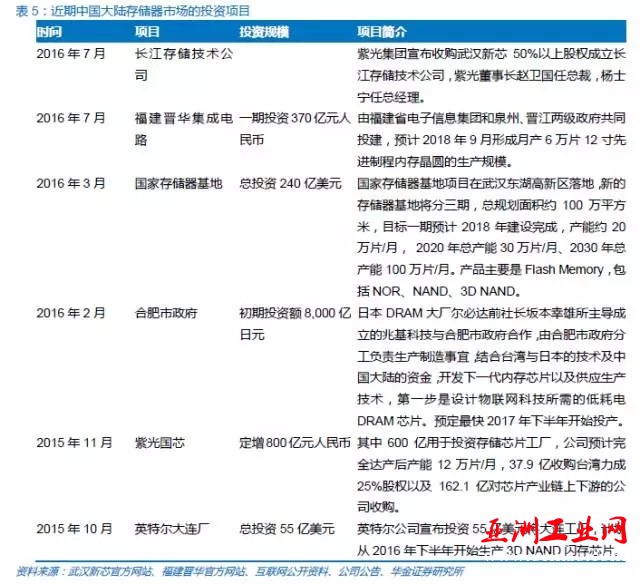

从芯片国产化具体的实施过程中,存储器行业成为了国家投资的重要方向,其中以国有企业和地方政府为代表的投资项目主要包括了紫光国芯600亿元人民币定增资金用于Flash Memory的投资建设,武汉新芯拟投资240亿美元打造国内集成电路存储器产业基地,以及一期投资额370亿人民币的福建省晋华存储器集成电路生产线项目。

2016年7月,紫光集团宣布收购武汉新芯大多数股权后改名为长江存储技术公司,紫光董事长赵卫国将成为这家新控股公司的总裁,清华紫光将拥有长江存储技术公司超过50%的股权,其余股权的控制方是集成电路产业投资基金和另一家由武汉市政府扶持的基金,共同推进项目的产业化进程。

除了以国有企业和地方政府为投资主体的存储器项目外,我们还关注到海外厂商在国内存储器领域的投资,2015年10月,英特尔公司宣布投资55亿美元将大连工厂建设为世界上最先进的非易失性存储器制造工厂。根据英特尔投资金额与大连厂的产能建设来评估,DRAMeXchange初步预估每个月至少可布建30,000-40,000片的3D-NANDFlashMemory。

3、市场供求关系有利国内企业加入竞争格局

从市场供求关系的角度看,在经过了行业过去两年的下行周期后,DRAM和NANDFlash的市场格局均逐步由供过于求的局面转向了供给略显不足的趋势。

从供给端看,根据Digitimes的数据显示,DRAM行业的主要厂商韩国三星和海力士均在2016年不同程度的降低了资本开支计划,主要的资本投入将会涉及制程节点的提升而不是产能的直接扩张,美光科技尽管仍然保持了资本开支计划规模,但是他们的主要投资方向也是提升技术实力以应对产业竞争。NANDFlash,包括三星、海力士、美光/英特尔仍然保持了部分的资本开支以期在3DNAND Flash方面保持产能扩张的趋势。根据WSTS的预测,2016~2017年,全球DRAM市场的供给增长速度维持在25%左右,而NANDFlash的供给增长则约为45%。

从需求端看,我们之前的分析中可以看到,DRAM市场需求的主要驱动因素来自于移动智能终端的需求增长,PC端的下滑速度放缓,而随着IDC等数据中心建设的推动,来自服务器端的内存需求也将保持稳健的成长。

NAND Flash的需求增长主要来自于移动终端以及固态硬盘(SSD)对于传统硬盘的取代趋势。在苹果公司的最近产品发布会上,新款的iPhone7/7Plus最高配置的存储容量已经提升到了256GB,而其他手机厂商的新款手机产品也纷纷提供了更多的存储空间。

SSD市场来看,根据iSuppli预测数据显示,2017年全球市场SSD出货量将会达到2.27亿块,较2012年的3,100万块大幅提升732%,年复合增长率接近50%。

因此,我们预计在未来2年,DRAM需求端市场的出货量增长速度接近30%,而NANDFlash市场的需求量增速则有望达到50%以上,因此供求关系的角度看,行业市场正在逐步向卖方市场转移,而国内的产能投资有望获得有效的市场支持。