2、移动终端固态硬盘成为行业重要推手

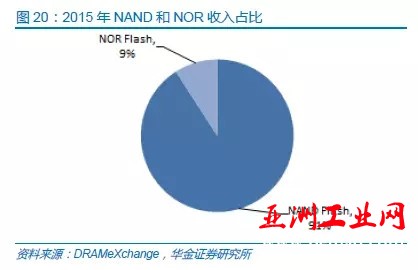

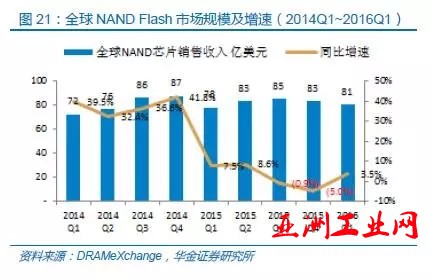

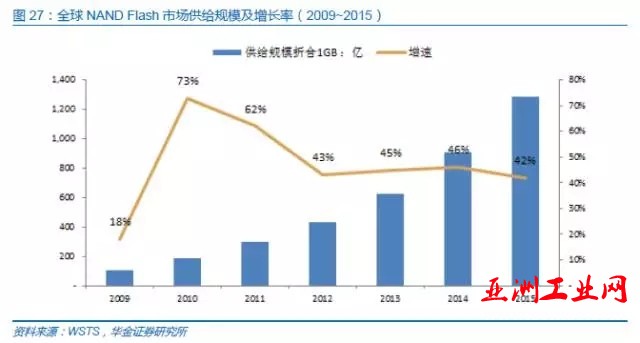

Flash Memory市场中,NAND产品凭借其在成本方面的优势,占据的主要的市场份额,2015年全年NAND占到整个FlashMemory销售额的90%以上。根据DRAMeXchange的数据,NANDFlash在过去的12个季度中,销售收入的走势也是基本与存储器市场一致,供过于求的局面导致了产品销售价格的下降。

我们还可以看到NAND FlashMemory的价格变动趋势与DRAM类似,在过去的一个季度中经历了明显的反弹趋势,传统旺季的季节效应推动了存储器产品市场的需求提升,以消费电子和移动通信设备为主要终端需求的Flash Memory在市场的本轮补库存行情中获得了显著的订单增长。

从产品的下游应用市场看,Flash Memory的主要需求来自于智能手机和平板电脑的内部存储,以及伴随着SSD固态硬盘在个人电脑和服务器终端的应用推动。智能移动终端市场方面,随着运算处理器和应用程序的复杂度提升,对于存储空间的要求持续增加进而推动了Flash Memory的需求提升。同时,SSD固态硬盘凭借其响应速度的优势在个人电脑和服务器领域的渗透率持续提升,也为Flash Memory市场的发展提供了动力。

3、竞争格局/产能分布

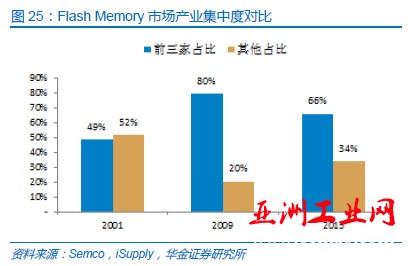

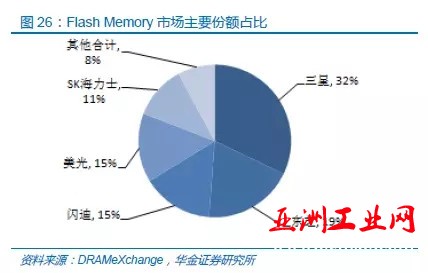

Flash Memory的芯片有NAND和NOR两种结构方案,尽管应用市场广泛,但是在产品规格方面的同质化特性依然较为明显,与DRAM类似规模效应带来的竞争优势也成为新进入者的有效壁垒,并且在行业面临整合的时候,规模较大的企业生存机会更高。根据DRAMeXchange的数据显示,三星、东芝、闪迪、美光、海力士占据市场前五位,2015年占比分别为32%、19%、15%、15%和11%。

从产业模式看,Flash Memory行业中代工模式的规模占比略高于DRAM存储器,部分8寸晶元代工厂为Flash Memory的厂商提供服务,但是我们仍然可以关注以IDM模式为主的厂商的产能状况。

由于晶元代工厂商在Flash Memory市场拥有相应的生存空间,因此我们可以看到,未来新增加的产能规模将会主要集中在包括3D NAND等新产品方面。

三、中国存储器产业:任重而道远的崛起之路

尽管中国集成电路产业经过了20多年的发展已经逐渐在全球市场中形成了竞争力,但是中国大陆厂商在全球的市场占有率仍然有限,尤其是在存储器行业中国内企业在参与度很低。从中国政府对于信息安全进而带来的芯片国产化进程中,存储器行业集成电路的基础器件之一,受到了国家的高度重视,各地多笔大规模的投资显示国家希望在存储器行业拓展竞争力的态度。

(一)基础薄弱,发展迅速,国产化依然空间可观

中国集成电路产业的发展起始于上世纪90年代初,经过了20多年的发展,已经初步形成了完善的产业链体系,部分子行业内拥有了全球的竞争力,根据统计数据显示,2015年全年中国集成电路行业的市场规模为11,024亿元人民币,达到全球市场的62%。同时我们也需要注意到,中国大陆的半导体企业产值在全球市场的占比仍然较低,国产化程度仍然有待提高。